| |

|

|

�@�����́A����27�N10��1������������ꂽ�d�C�ʐM���p�̒ɌW�����ł̉ېł̌������ɂ��Ă��Љ���Ă��������܂��B

���T�v��

�@

�@�d�q���ЁE���y�E�L���Ȃǂɂ��āA�]���͍������Ǝ҂ɑ��Ă͏���ł��ېł�������A���O���Ǝ҂ɂ��Ă͉ېł��ꂸ�s�����ȏ�Ԃł����B����27�N10��1����荑�O���Ǝ҂��s���d�C�ʐM���p�̒ɌW�����n���ېł���邱�ƂƂȂ�A�o�����@���ȉ��̂悤�ɕύX����邱�ƂɂȂ�܂��B

���d�C�ʐM���p�̒���

�@

�@�����̑ΏۂƂȂ�d�C�ʐM���p�̒Ƃ́A�d�q���ЁA�d�q�V���A���y�E�f���E�\�t�g�E�F�A�Ȃǂ̔z�M�A�N���E�h�T�[�r�X�A�C���^�[�l�b�g����ʂ����L���̔z�M�E�f�ځA�V���b�s���O�T�C�g�E�I�[�N�V�����T�C�g�𗘗p������T�[�r�X�A�d�b��d�q���[���ɂ��p���I�ȃR���T���e�B���O���ΏۂƂ���Ă��܂��B

�@�d�b�AFAX�A�C���^�[�l�b�g����̗��p�ȂǏ��`�B��P�ɔ}�����̂�\�t�g�E�F�A�̐���A�C���^�[�l�b�g������ď��̎��W�╪�͓��̌��ʕ����s����̒Ȃǂ͑ΏۊO�Ƃ���Ă��܂��B

�����ƎҌ����E����Ҍ����d�C�ʐM���p�͈̒̔���

�@

�@���O���Ǝ҂��s���d�C�ʐM���p�̒���ꍇ�ɁA���ƎҌ�������E����Ҍ�������ł��邩�ɂ��\���E�[�ŋ`���ҁA�o�����@���قȂ�܂��B���̂��߁A�d�C�ʐM���p�̒ɌW��u�̐����v��u����������v����̒���҂��ʏ펖�Ǝ҂Ɍ�������̂����ƎҌ�������A����ȊO�̂��̂�����Ҍ�������Ƃ��Ĕ��f����K�v������܂��B

�@�l�b�g�L���̔z�M�T�[�r�X�A�A�v���E�\�t�g�E�F�A���̃I�����C���V���b�s���O���[���Ȃǂ͖̐�������ʏ펖�ƎҌ����ƂȂ�܂����A�d�q���ЁE���y�E�f���̔z�M�A���Õi���̃I�[�N�V�����T�C�g��N���E�h�T�[�r�X�Ȃǂ͌l����҂��_�邱�Ƃ��l�����邽�߁A�_���̎�����������m�F�����f����K�v������܂��B

�@���Ƃ��A�w���҂����Ǝ҂�����҂����킸�ɓ���̎�������ōw���ł���ꍇ�ɂ́u����Ҍ�������v�ɊY�����邱�ƂɂȂ�܂��B

���o�^���O���Ǝ҂̊m�F��

�@

�@���O���Ǝ҂��o�^���O���Ǝ҂ł��邩�A�o�^�̊m�F���K�v�ƂȂ�܂��B�o�^���O���Ǝ҂ɂ��ẮA���Œ�HP�Ŋm�F���邱�Ƃ��ł��A���������ɂ́u�o�^�ԍ��v�Ɓu�ېŎ��Y�̏��n�����s�����҂�����ł�[�߂�`��������|�v�����ꂼ��L�ڂ���Ă��邱�ƂɂȂ�܂��B

���ېŔ��㊄����95���ȏ�̍������Ǝ҂̎戵����

�@

�@�̒����������Ǝ҂̂��̉ېŊ��Ԃɂ�����ېŔ��㊄����95���ȏ�̏ꍇ�́A�����̐������ɉ����Ĉȉ��̂Ƃ����舵���܂��B

| �������Ǝ҂��A���O���Ǝҁi�O���@�l�̓��{�x�X�܂ށj��������ꍇ |

| ���ƎҌ������ |

�ېŎ���������ېŎd����͂Ȃ��������̂Ƃ���� |

| ����Ҍ������ |

�ېŎ������o�^���O���Ǝ҂���̉ېŎd����̂ݎd����Ŋz�T���̑Ώ� |

| �������Ǝ҂��A���O���Ǝҁi�O���@�l�̓��{�x�X�܂ށj�ɒ����ꍇ |

| ���ƎҌ������ |

�s�ېŎ�� |

| ����Ҍ������ |

�s�ېŎ�� |

�����O���Ǝ҂��玖�ƎҌ����T�[�r�X�̒����ꍇ�A���̖̒i����ېŎd����j�́A�����̊ԂȂ��������̂Ƃ���܂��B���������ĐV���Ȏ������S�͔��������A�u�s�ېŎ���v�Ɠ��l�Ɏ�舵���A�����O�ƌo�����@�͕ς��܂���B

�� ����Ҍ����T�[�r�X�̒����ꍇ�ɂ́A�T�[�r�X�̒��s�������O���Ǝ҂��u�o�^���O���Ǝҁv�ł��邩�̊m�F���s���A�o�^���O���Ǝ҂ɊY������ꍇ�̂ݎd���Ŋz�T����K�p���邱�Ƃ��ł��܂��B���̎���ɌW�����ł̐\���E�[�ŋ`���҂͍��O���Ǝ҂ƂȂ�܂��B

�y��z���ƎҌ������

�@���O���Ǝ҂ɃT�[�o�[���p���i�������z100,000�~�j�x�������ꍇ

| �x���� |

�T�[�o�[���p�� |

100,000 |

�[ |

���� |

100,000 |

| ���Z�� |

�d��Ȃ� |

|

|

|

|

�y��z����Ҍ������

�@�o�^���O���Ǝ�����f�W�^���R���e���c�i�������z10,000�~�j���w�������ꍇ

| �x���� |

�d�� |

9,260 |

�[ |

���� |

10,000 |

| |

��������œ� |

740 |

|

|

| ���Z�� |

��������œ�740�~���d���Ŋz�T���̑Ώ�

��10,000�~×8/108��740�~

������ɓo�^���O���Ǝ҂̓o�^�ԍ��̋L�ڂ��K�v�ƂȂ�܂� |

�y��z���ƎҌ������

�@���o�^���O���Ǝ�����f�W�^���R���e���c�i�������z10,000�~�j���w�������ꍇ

| �x���� |

�d�� |

9,260 |

�[ |

���� |

10,000 |

| |

��������œ� |

740 |

|

|

| ���Z�� |

��������œ�740�~���d���Ŋz�T���̑ΏۊO |

���ېŔ��㊄����95�������̍������Ǝ҂̎戵����

�@

�@

�̒����������Ǝ҂̂��̉ېŊ��Ԃɂ�����ېŔ��㊄����95�������̏ꍇ�́A�����̐������ɉ����Ĉȉ��̂Ƃ����舵���܂��B

| �������Ǝ҂��A���O���Ǝҁi�O���@�l�̓��{�x�X�܂ށj��������ꍇ |

| ���ƎҌ������ |

�ېŎ��������o�[�X�`���[�W���� |

| ����Ҍ������ |

�ېŎ������o�^���O���Ǝ҂���̉ېŎd����̂ݎd����Ŋz�T���̑Ώ� |

| �������Ǝ҂��A���O���Ǝҁi�O���@�l�̓��{�x�X�܂ށj�ɒ����ꍇ |

| ���ƎҌ������ |

�s�ېŎ�� |

| ����Ҍ������ |

�s�ېŎ�� |

�����O���Ǝ҂��玖�ƎҌ����̃T�[�r�X�̒����ꍇ�A���̖̒i����ېŎd����j�ɌW�����łɂ��ẮA�T�[�r�X�̒����������Ǝ҂ɐ\���E�[�ŋ`�����ۂ����i���o�[�X�`���[�W�����j���ƂɂȂ�܂��B

�y��z���ƎҌ������

�@���O���Ǝҁi�ېŔ��㊄��80���j�ɃT�[�o�[���p���i���ʑΉ�100,000�~�j�x�������ꍇ

| �x���� |

�T�[�o�[���p�� |

100,000 |

�[ |

���� |

100,000 |

| ���Z�� |

�G�� |

1,600 |

�[ |

��������œ� |

1,600 |

| |

��1,600�~�͎d���Ŋz�T���̑ΏۊO�ƂȂ�܂�

�@�@�@�@

��100,000×8����8,000�~�i����Łj

�@�@�@�@

�@8,000�~×80����6,400�~�i�T���Ώێd���Ŋz�j

�@�@�@�@

�@8,000�~��6,400�~��1,600�~ |

�y��z����Ҍ������

�@���O���Ǝ҂������Ҍ����d�C�ʐM���p�̒����ꍇ�ɂ́A�������Ǝ҂̉ېŔ��㊄��ɂ�炸�A��q�̉ېŔ��㊄����95���ȏ�̏ꍇ�Ɠ��l�̎d��ƂȂ�܂��B

�S���F�����@���j |

|

|

|

|

�@�����́u����27�N�x�Ő������v�̂����A�Z��擾�����ɌW�鑡�^�ł̔�ېő[�u�̊g�[�E�����ɂ��ďЉ���Ē����܂��B

���T�v��

�@

�@20�Έȏ�ŏ������z�� 2,000 ���~�ȉ��̎q�⑷���A���e��c����i���n�����j���玩��̍w���⌚�z�̂��߂̌����̑��^���A���ۂɂ��̌���������̍w���E���z�����ɏ[�āA���^�������N3��15���܂łɋ��Z�����ꍇ�ɁA�Z��擾�����̑��^�ł̔�ېœ��Ⴊ�K�p�ł��܂��B

�@

����̐Ő������ŁA���^�ł���ېłƂȂ���x�z���g�傳��A�K�p����������31�N6��30���܂ʼn�������܂����B

���K�p�͈́�

�@

�@��ېłƂȂ���x�z�͈̔͂ɂ��ẮA�ȉ��̒ʂ�ł��B

���҂��Ƃ̔�ېŌ��x�z�͈̔�

| �_��̒����N |

����ŗ�10�����K�p�����ꍇ |

���L�ȊO�̏ꍇ |

| ���ǎ��ȏZ�� |

��ʂ̏Z�� |

���ǎ��ȏZ�� |

��ʂ̏Z�� |

| ����27�N�ȑO |

�|�|�| |

1,500���~ |

1,000���~ |

| ����28�N1��

�`28�N9�� |

1,200���~ |

700���~ |

| ����28�N10��

�`29�N9�� |

3,000���~ |

2,500���~ |

1,200���~ |

700���~ |

| ����29�N10��

�`30�N9�� |

1,500���~ |

1,000���~ |

1,000���~ |

500���~ |

| ����30�N10��

�`31�N6�� |

1,200���~ |

700���~ |

800���~ |

300���~ |

���ǎ��ȏZ��@���@�ϐk�E�ȃG�l�E�o���A�t���[�̊�������Z��

�������{��k�Ђ̔�Ў҂��Z��擾�������̑��^�����ꍇ�̔�ېŌ��x�z

| �_��̒����N |

����ŗ�10�����K�p�����ꍇ |

���L�ȊO�̏ꍇ |

| ���ǎ��ȏZ�� |

��ʂ̏Z�� |

���ǎ��ȏZ�� |

��ʂ̏Z�� |

| ����28�N9���ȑO |

�|�|�| |

1,500���~ |

1,000���~ |

| ����28�N10���`29�N9�� |

3,000���~ |

2,500���~ |

1,500���~ |

1,000���~ |

| ����29�N10���`31�N6�� |

1,500���~ |

1,000���~ |

1,500���~ |

1,000���~ |

���ǎ��ȏZ��@���@�ϐk�E�ȃG�l�E�o���A�t���[�̊�������Z��

���҂��Ƃ̔�ېŌ��x�z�́A�V�z��������Z��p�̉Ɖ��̎�ނ��ƂɁA�҂��ŏ��ɔ�ېŐ��x�̓K�p���悤�Ƃ���Z��p�̉Ɖ��̐V�z���ɌW��_��̒������ɉ��������z�ƂȂ�܂��B

������ŗ��������グ���镽��29�N4���Ȍ�̈��n���ɂ́A�V�ŗ�10%���K�p����܂��B�������A����28�N9�����܂łɐ����_����������A���ŗ�8�����K�p����܂��B

�@����������l���̕��ɂƂ��ẮA�ǂ̃^�C�~���O�ő��^���邱�Ƃ��悢���A��������K�v�����邩�Ǝv���܂��B

�S���F���{�@��� |

|

|

|

|

�����͕���27�N10������ʒm���n�܂�܂��A�}�C�i���o�[���x(�Љ�ۏ�E�Ŕԍ����x)�ɂ��Ă��Љ�����܂��B

���}�C�i���o�[���x(�Љ�ۏ�E�Ŕԍ����x)�Ƃ���

�@

�@�}�C�i���o�[���x(�Љ�ی��E�Ŕԍ����x)�Ƃ́A������l�ЂƂ�ɑ��u�l�ԍ��v�A�@�l���ɑ��u�@�l�ԍ��v������U���A�����̌l�ԍ��A�@�l�ԍ��̊��p�y�ѕی��}�邱�Ƃ�ړI�Ƃ��ē������ꂽ���x�ł��B

�@�}�C�i���o�[���x�̓����ɂ��A�ł�Љ�ۏႪ��̔ԍ��ŊǗ�����܂��̂ŁA�s���̋Ɩ����������i�ݍs���葱�����ȑf�����邱�Ƃ�A�����E�����ȎЉ���������邽�߂̎Љ��ՂƂȂ邱�Ƃ����҂���Ă��܂��B

������̃}�C�i���o�[�̗��p�ɂ�����

�@

�@�}�C�i���o�[�͍��㎖�Ƃ��s����ł��܂��܂ȏ�ʂŗ��p���Ȃ���Ȃ�܂���B��̓I�ɂ͈ȉ��̂Ƃ���ł��B���ꕔ�̑�\�I�Ȃ��̂̂L�ڂ��Ă��܂��B

�y1�z���

�@

�@�@�����[�A���^�x�����ւ̋L��

�@

�@����28�N�x���̌����[�A���^�x��������e�]�ƈ�(�p�[�g�E�A���o�C�g���܂�)�A�z��ҁA�}�{�e���̃}�C�i���o�[�̋L�ڂ��K�v�ƂȂ�܂��B���L���l���ƂȂ�܂��B

�A�@�e��x������

�@�@����28�N�x���̊e��x�������ɂ����܂��Ă��}�C�i���o�[�̋L�ڂ��K�v�ƂȂ�܂��B

�y2�z�Љ�ۏᕪ��

�@

�@�@�ٗp�ی��A���N�ی��E�����N���e���ی��Ҏ��i�擾�͂⎑�i�r���́A��V���z�Z���b�͂Ȃ�

�@�@����28�N1��1���ȍ~��o������}�C�i���o�[�̋L�ڂ��K�v�ƂȂ�܂��B

�@���K�p������

�@�}�C�i���o�[�̌�t�͕���27�N10������ʒm���n�܂�܂����A�}�C�i���o�[�̗��p�J�n�͕���28�N1������ƂȂ�܂��B

�����O�����ɂ��ā�

�@���Ǝ҂̕��͍���e��J���ی��A�Љ�ی��̎葱����N�������������܂��܂ȏ�ʂŃ}�C�i���o�[�𗘗p���Ȃ���Ȃ�܂���B���߂Ɋe�]�ƈ�����{�l�m�F���s���������Ń}�C�i���o�[���擾���A���O�������s���Ă��������܂��悤���肢�������܂��B

�S���F�N��@���G |

|

|

|

|

�@

���R����}�A�����}���}������26�N12��30���Ɂu����27�N�x�Ő�������j�v�\���܂����B���L�ɐŖڂ��ƂɃ|�C���g���܂Ƃ߂܂����B

���P�D�@�l�� ��

�@

| �@���� |

���e |

�K�p���� |

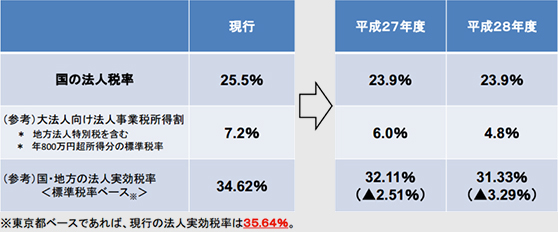

| �@�l�ŗ��̈����� �i���Łj |

�@�l�ŗ�����������ƂƂ��ɁA�����@�l�̌y���ŗ���2�N�ԉ�������i����800���~�܂�15.0%�j�B

| |

���s |

27�N�x |

28�N�x |

| �@�l�ŗ��i��@�l�j |

25.5% |

23.9% |

| �n���Ŋ܂߂������ŗ� |

34.62% |

32.11% |

31.33% |

����L�@�l�����ŗ��������ɔ����A�n���ł̐ŗ����ύX����܂��B |

H27.4.1�Ȍ�J�n���ƔN�x |

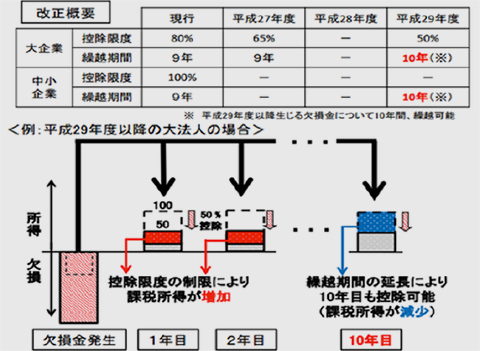

| �������̌J�z�T���̌����� �i���Łj |

�������̌J�z�T�����x�ɂ��āA�T�����x�z��i�K�I�ɏk������ƂƂ��ɁA���̌J�z���Ԃ���������B�܂��A�o�c�Č����̖@�l�y���V�ݖ@�l�ɂ��āA7�N�Ԃ͏������z��100%�T����F�߂�����V�݂����B

| |

���s |

27�N�`28�N�x |

29�N�x�ȍ~ |

| �T�����x�z |

������80% |

������65% |

������50% |

| �J�z���� |

9�N |

10�N |

�������@�l�ɂ��ẮA���s�ƕς�炸�������z��100%�ɂ��čT�����F�߂���i����29�N�x�ȍ~�ɐ����錇�����ɂ��Ă�9�N����10�N�ɉ�������j |

H27.4.1�Ȍ�J�n���ƔN�x |

| �����g�呣�i�Ő��̊g�[ �i���Łj |

�ٗp�ҋ��^������芄���ȏ㑝�������ꍇ�ɁA��������10%�ɂ��ĐŊz�T���ł���i�@�l�Ŋz��10%�i�����@�l20%�j������j���x�̌ٗp�ҋ��^���x�����������̗v�����ȉ��̂Ƃ��茩�����B

| |

25

�N�x |

26

�N�x |

27

�N�x |

28

�N�x |

29

�N�x |

| ���s |

2% |

2% |

3% |

5% |

5% |

27�N

���� |

��@�l |

2% |

2% |

3% |

4% |

5% |

| �����@�l |

2% |

2% |

3% |

3% |

3% |

|

H28.4.1�Ȍ�J�n���ƔN�x���̉��� |

���Q�D������ ��

�@

| �@���� |

���e |

�K�p���� |

NISA�̌��x�z

���グ�i���Łj |

��ېŌ����Ɏ���\�ȏ�ꊔ�����̎擾�Ή��̌��x�z��120���~�Ɉ��グ��B |

H28�N���Ȍ� |

�W���j�ANISA��

�n��

�i�V�݁E���Łj |

�����N�Ҍ������̏��z��ꊔ�����ɌW��z�������y�я��n�������̔�ېő[�u��n�݁B���N80���~������Ƃ���B |

H28�N���Ȍ� |

���R�D����� ��

�@

| �@���� |

���e |

�K�p���� |

| ����ŗ��̈��グ�i���Łj |

����ŗ���10%�ւ̈��グ�̎{�s����29�N4��1���Ƃ���B |

H29.4.1�Ȍ� |

���S�D�����E���^�Ł�

�@

| �@���� |

���e |

�K�p���� |

| �Z��擾�������^�̔�ېő[�u�̊g�[�E����

�i�����E���Łj |

���n��������̑��^�ŁA���Z�p�Ɖ��̐V�z�E�擾�E�����z���p�̎������擾�����ꍇ�ŁA���̗v�������Ƃ��́A���L�̂Ƃ��葡�^�ł���ېłƂȂ�B

| |

�����10%�K�p�� |

����ȊO�̎� |

| |

�ϐk�� |

��ʏZ�� |

�ϐk�� |

��ʏZ�� |

| ����27�N |

|

|

1,500���~ |

1,000���~ |

| H28.1�`H28.9 |

|

|

1,200���~ |

700���~ |

| H28.10�`H29.9 |

3,000���~ |

2,500���~ |

1,200���~ |

700���~ |

| H29.10�`H30.9 |

1,500���~ |

1,000���~ |

1,000���~ |

500���~ |

| H30.10�`H31.6 |

1,200���~ |

700���~ |

800���~ |

300���~ |

����L�@�l�����ŗ��������ɔ����A�n���ł̐ŗ����ύX����܂��B |

H31.6.30�܂ʼn��� |

| �����E�q��Ď����̈ꊇ���^�ɌW�鑡�^�Ŕ�ېő[�u�̑n��

�i�V�݁E���Łj |

���n�������q�⑷�������E�o�Y�E�玙�����^�����ꍇ�A1,000���~�܂Ŕ�ېłƂ���i����������300���~�܂Łj�B

| �� |

20�Έȏ�50�Ζ��� |

| ���^�� |

���n�����i�҂̐e�A�c����j |

| ���K���̋��o�� |

���Z�@�ւ̑��^�Җ��`�̌��� |

| �g�p�ړI |

�҂̌����A�o�Y�A�q��Ď��� |

|

H27.4.1����H31.3.31�܂� |

���T�D�n���� ��

�@

| �@���� |

���e |

�K�p���� |

| �@�l�Z���ŋϓ����敪�̊�ύX |

�@�l�Z���ŋϓ����̔����ƂȂ��u���{�����̊z�v���u���{���Ǝ��{�������̍��v�z�v�Ƃ���B

�������O�͎��Ȋ����̎擾���ɂ��u���{�����̊z�����{���{���{�������v�ƂȂ�P�[�X�����������߉������s��ꂽ�B |

H27.4.1�Ȍ�J�n���ƔN�x |

|

|

|

|