NISAのロールオーバーについて

はじめに

平成26年(2014年)1月にNISA(日本版少額投資非課税制度)がスタートして、平成30年(2018年)末で最初の投資期間が終了しようとしています。今回は、5年間の非課税期間終了後のNISA口座の非課税投資枠の取り扱いのトピックスを紹介します。

なお現在NISAは新元号5年(2023年)までの制度とされていますので、金融商品を購入することが出来るのは新元号5年(2023年)までです。新元号5年(2023年)中に購入した金融商品についても5年間(新元号9年(2027年))非課税で保有することが出来ます。

非課税投資枠の取り扱い

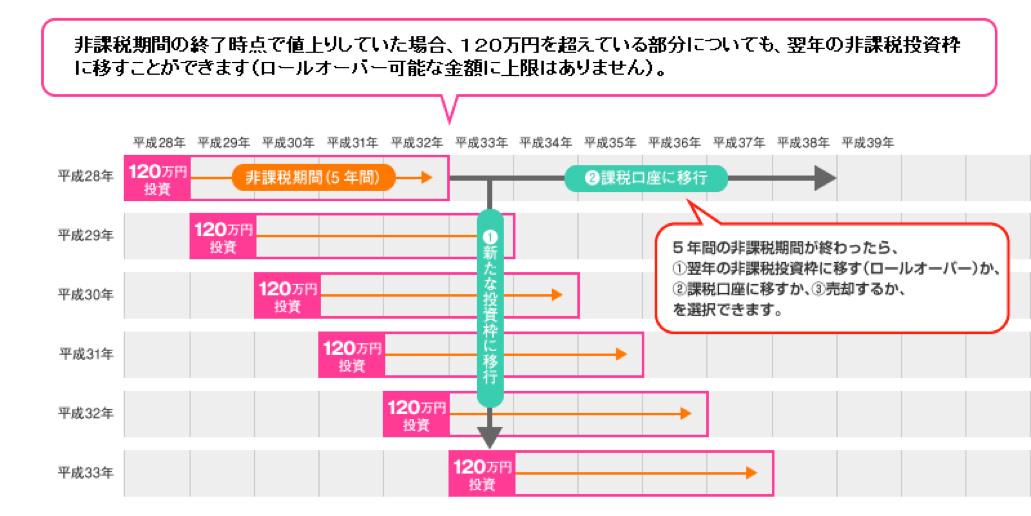

5年間の非課税期間が終了した時には、NISA口座内の金融資産を ①翌年の非課税投資枠に移す(ロールオーバーする)ことが出来るほか、 ②NISA口座以外の課税口座(一般口座や特定口座)に移すか、 ③売却すること を選択することが出来ます。

平成29年度(2017年度)の所得税に関わる税制改革で「NISAのロールオーバー上限額が撤廃」されました。当初は、NISAの年間投資上限額が120万円のため、ロールオーバーの際に120万円を超える金融商品がある場合は、売却するか、課税口座に移さなければなりませんでした。

しかし、平成29年度(2017年度)の税制改革により、ロールオーバー可能な金額には上限がなくなったことで、時価が120万円を超過している場合でも、そのすべてを翌年の非課税投資枠に移すことが出来るようになりました。

ロールオーバーをした場合

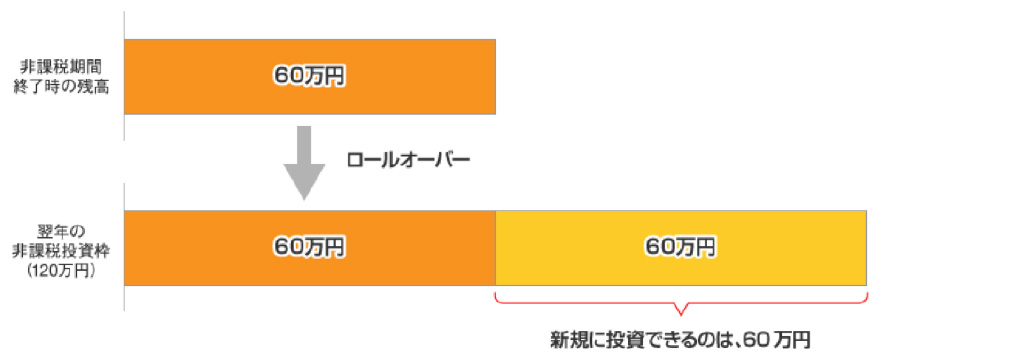

非課税期間が終了し、翌年の非課税投資枠にロールオーバーをした場合、ロールオーバーした額分だけ非課税投資枠を使い、新規に投資できる額が少なくなります。ロールオーバーした金額が120万円以上の場合、非課税投資枠を使い切ることになりますので、新規の投資は出来ないことになります。

例1)平成26年(2014年)にNISA限度額100万円の投資をして、平成30年(2018年)末に150万円(時価総額 *)になっている場合

平成29年の税制改正で、ロールオーバー時の限度額が撤廃されました。投資上限の120万円を超えた部分も含め、全額移管出来ることになりました。この場合、150万円分の全額をロールオーバーでき、翌年のNISA口座へ移管出来ます。

例2)ロールオーバー時にNISA口座の残高が120万円より少ない場合

ロールオーバーする資産が60万円(時価総額 *)の場合、1年間の投資額の上限が120万円ですので、ロールオーバーした60万円のほかに新規で60万円分投資することが可能です。120万円の枠のなかで余剰がある分は新規の投資に充てることが出来ます。

例3)ロールオーバーの際にNISA口座の残高が投資金額より減額した場合

株式投資や投資信託の損失の場合、確定申告で「損益通算」や「損失3年間繰越控除」の優遇策があります。しかし、NISAのデメリットは、損失が出ていても、これらの制度が適用されません。

* 時価総額…ロールオーバーの時に金融商品を換金した場合の金額。

出典:金融庁 NISA特設ウェブサイト(https://www.fsa.go.jp/policy/nisa2/index.html)

担当:千葉 晋