免税事業者にかかるインボイス制度登録要件の見直し

令和5年10月1日からインボイス制度がスタートするにあたり、令和4年度税制改正では、免税事業者の適格請求書発行事業者の登録に関わる経過措置期間の延長などの見直しがあり、免税事業者は令和11年9月30日までの日の属する課税期間中であれば、課税期間の中途でも適格請求書発行事業者の登録ができるようになりました。(見直し前は翌課税期間から登録)

見直し前は「消費税課税事業者選択届出書」の提出が必要でしたが、見直し後は不要となり登録申請手続のみを行うことで、適格請求書発行事業者となることができます。ですが登録を受けた日から消費税の課税事業者となり、消費税の申告が必要となります。

また、この登録申請から2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度は適用されません。つまり、適格請求書発行事業者でなくなったとしても、強制的に課税事業者となります。

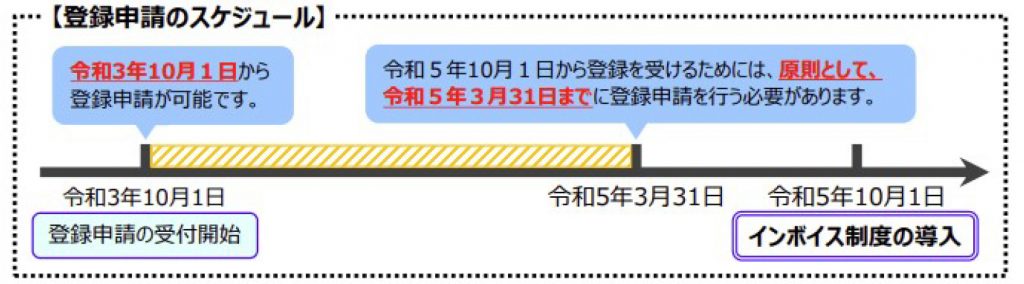

一方、課税事業者の登録申請は令和3年10月1日より受付を開始しており、注意しなければいけないのが、「原則として、令和5年3月31日までに登録申請をしないと、令和5年10月1日までに番号をもらえないことがある」という点です。

「令和5年10月以降は登録番号を記載した請求書を発行しないと、自社のサービスを受ける顧客や取引先が税金を余分に払う可能性が出てしまう」ので早目の登録申請が必要です。

担当:福添 亜紀