所得拡大促進税制の見直しについて(中小企業のケース)

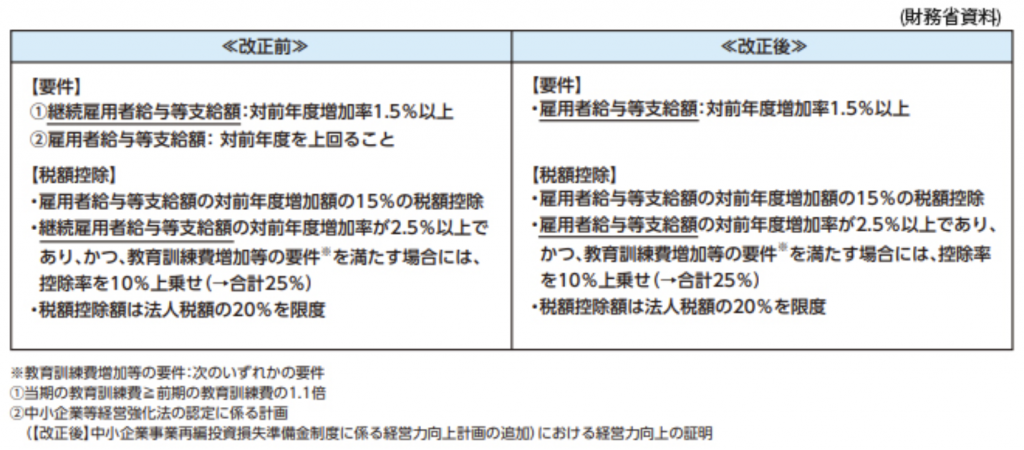

改正前は継続雇用者※の比較要件を満たす場合のみが適用されていましたが、今回の見直しで、比較要件を廃止し新規で雇用した社員も含めた社員全体の給与等支給額のみの増加で判定する事となりました。

※(継続雇用者は前事業年度、今事業年度共に在籍していたものになるため、2年(24カ月)在籍していた社員)

給与等の増加額に対して25%の税額控除ができる、「上乗せの要件」も見直され、適用期限が令和5年3月31日までの2年間延長されました。

今回の見直しでは【継続雇用者】を廃止し【雇用者】を判定基準とする要件の緩和が図られ、適用外であった企業も適用が受けられる可能性が出てきますが、人材確保等促進税制との併用は不可となりますので適用要件を満たす場合は、どちらの使用が有利になるかなどの判定などが必要となる事があるかもしれません。

担当:福添 亜紀