グループ通算制度

グループ通算制度とは

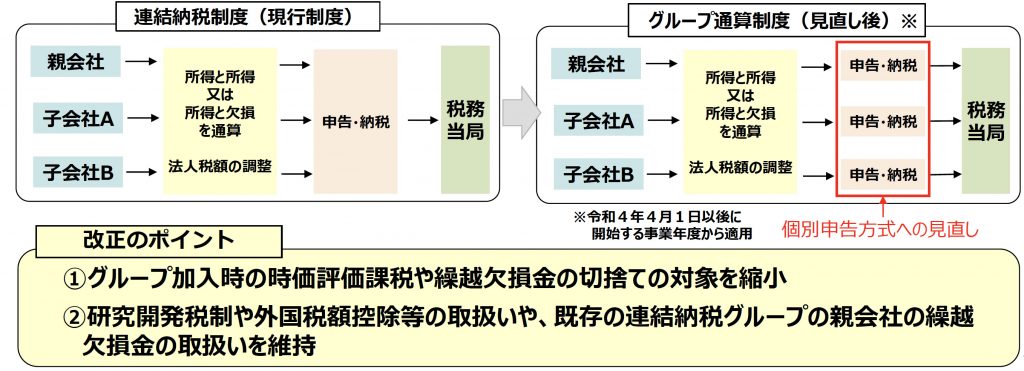

令和4年4月1日よりスタートするグループ通算制度とは、従来の連結納税制度にあった損益通算の仕組みは維持しつつ、法人税の計算から申告・納税は企業グループ内の各法人がそれぞれ個別に行う制度となり、電子申告が義務づけられます。

適用方法

すでに、連結納税制度を適用している法人は、2022年4月1日以降、最初に始まる事業年度から自動的にグループ通算制度が適用されます。(事前申請等は不要)

ただし、グループ通算制度への移行を希望しない場合は、2022年4月1日以降に最初に開始する事業年度開始日の前日までに「グループ通算制度へ移行しない旨の届出書」を親法人の納税地を所轄する税務署に提出が必要となります。

また、新たにグループ通算制度の適用を受けようとする場合には、親法人の最初の事業年度開始の日の3か月前の前日までに、親法人の所轄の税務署に承認申請書の提出が必要となります。

改正概要

出典:経済産業省ホームページ「令和2年度(2020年度)経済産業関係税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_k/index.html

担当:石原 由美子