相続時精算課税制度の見直し

令和5年度の税制改正により相続時精算課税制度の拡充がされました。

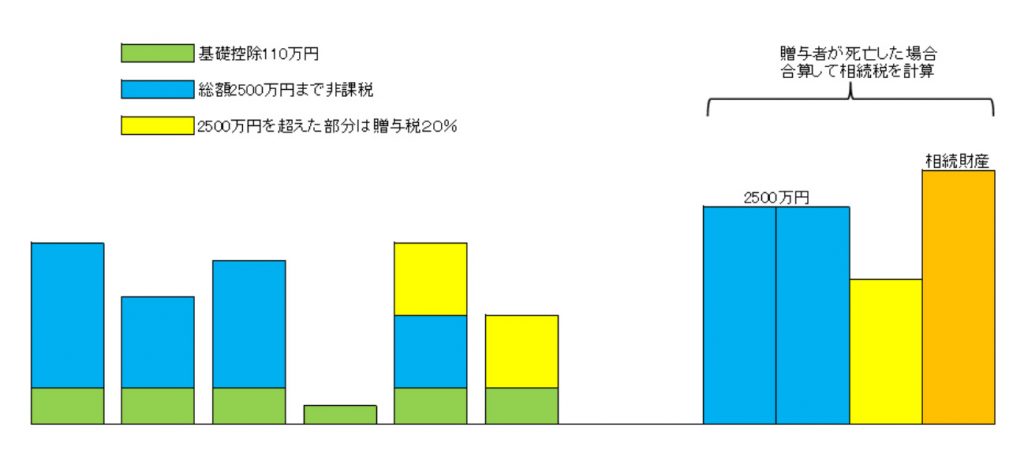

相続税精算課税制度とは

60歳以上の尊属(父母または祖父母等)から贈与を受けた場合に選択できる贈与税・相続税の制度です。この制度を選択すると、選択した年以降に受ける贈与財産の評価額が総額2500万円までは、贈与税が課税されずに贈与を受けることができます。2500万円を超えた贈与財産については20%の贈与税がかかります。

この制度を利用して受けた贈与財産は贈与者が亡くなったときまで持ち越され、贈与時の評価額で相続財産に含めて相続税を計算し、この制度により納めていた贈与税は相続税から控除されます。控除しきれない金額は還付を受けることができます。

※受贈者は、贈与者ごとにこの制度の適用を選択することができます。この制度を選択すると、その贈与者からの贈与については暦年課税は適用できなくなり、一度選択すると変更することはできません。

令和5年度の改正点

今回の改正は令和6年1月1日以降に贈与により取得する財産にかかる贈与税・相続税について適用されます。

①相続時精算課税にかかる贈与税の基礎控除の創設

相続時精算課税に係る贈与税について、基礎控除(110万円)を受けられることとなりました。

※暦年課税の基礎控除と同額ですが、異なる制度となります。

②相続税の課税価格に加算される相続時精算課税適用財産の価額の改正

贈与時に①の相続時精算課税にかかる贈与税の基礎控除により控除された額については、贈与者の死亡時に相続税の課税価格に加算されないこととなりました。

③相続時精算課税選択届出書の提出方法の見直し

「相続時精算課税選択届出書」は適用を開始する年度の贈与税の申告書に添付して提出することとされていましたが、この制度を適用して贈与を受けた財産の価額が①の基礎控除額以下である場合、贈与税の申告が不要となったため、「相続時精算課税選択届出書」のみを提出することができることとなりました。

※この制度以外の贈与により贈与税が発生する場合は、従来通り贈与税の申告書に「相続時精算課税選択届出書」を添付して提出する必要があります。

担当:田村 大介