消費税「リファンド方式」の導入

令和8年11月から、外国旅行者向け免税制度が見直され、免税店で商品を購入する際、消費税が免税される「輸出免税方式」から、購入時にいったん消費税を支払い、後日払い戻される「リファンド方式」に移行します。

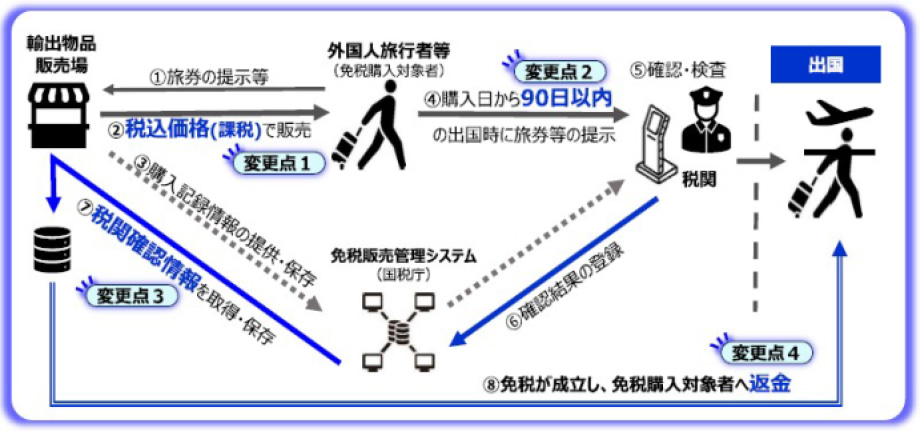

※リファンド方式

《免税店では外国人旅行者に税込価格で物品を販売》

↓

《免税店は、国税庁の免税販売管理システムに購入記録情報を提供・保存》

↓

《免税品購入者は購入から90日以内の出国時に税関で旅券を提示》

↓

《税関は免税の可否を判断し、確認結果を免税販売管理システムに登録》

↓

《免税店は、国外持出しを税関が確認した旨の情報(税関確認情報)を取得・保存》

↓

《免税が成立し、免税店から購入者に消費税相当額を返金》

※免税店は、商品販売時に「課税売上」とした取引を、免税要件を満たした後「免税売上」に振り替える必要があります。この振替処理は、税関確認情報取得の都度振り替える方法と、月次等の一定のタイミングで一括して振り替える方法が認められます。

引用:国税庁

担当:石原 由美子