生前贈与の相続財産加算期間延長

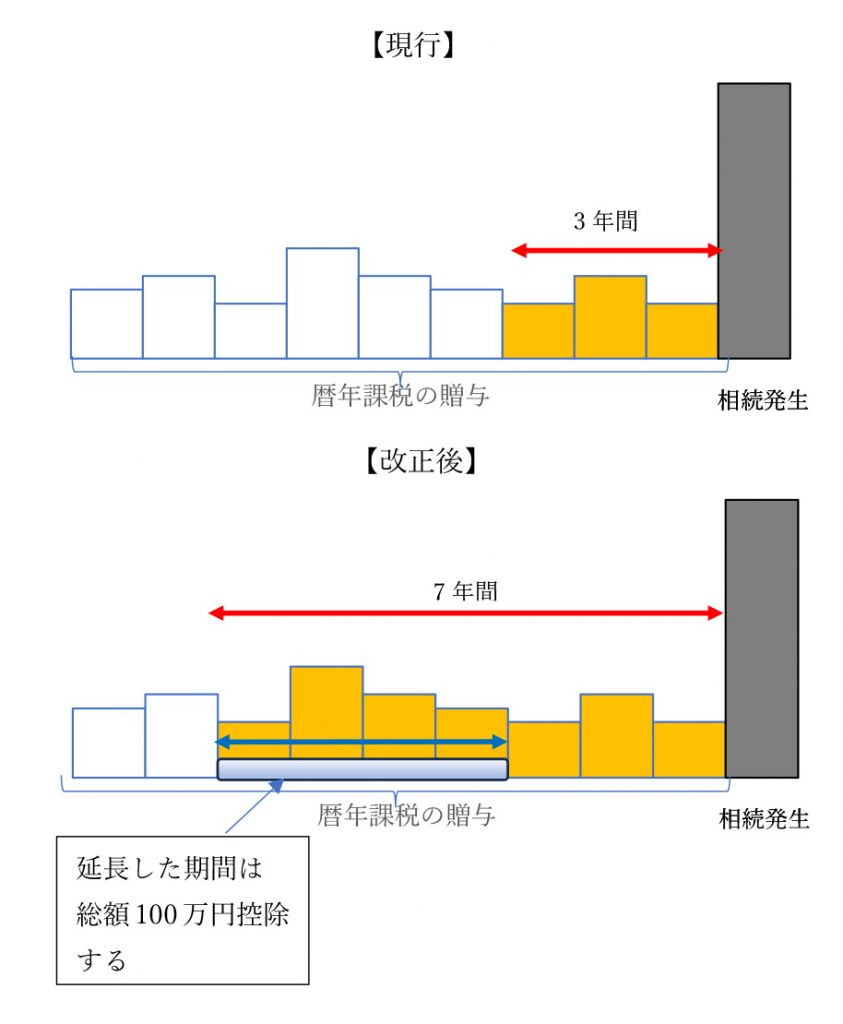

暦年課税とは、1月1日から12月31日の1年間で贈与を受けた財産の合計金額から、基礎控除額である110万円を差し引いた残額に贈与税を課すという贈与税の課税方式です。

この暦年課税を利用した場合において、相続開始前に受けた贈与の財産を相続財産に加算する期間が、相続開始前3年間から7年間へ延長されます。延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算されません。

【適用期間】

令和6年1月1日以降に贈与により取得する財産に係る相続税について適用されます。令和9年1月1日以降の相続等から加算期間が順次延長されることになり、令和13年1月1日以降の相続等について加算期間が7年間となります。

担当:天谷 奈緒子