倒産防止共済の損金算入特例の見直し

取引先事業者の倒産に伴う連鎖倒産等を防止するための備えとして活用されているのが「中小企業倒産防止共済(経営セーフティ共済)」です。

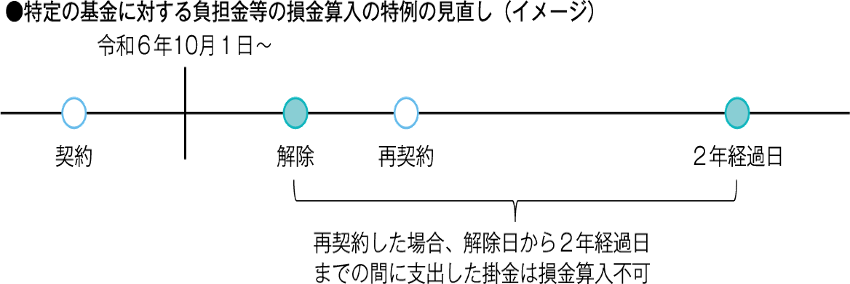

掛金を総額800万円まで積み立てることが可能で、同掛金は、特定の基金に対する負担金 等の損金算入の特例の適用により、支払日の属する事業年度に全額を損金(経費)に算入できます。

令和6年10月より、解約後に再契約した場合、契約解除日から同日以後2年を経過する日までの間に支払う掛金については、同特例の適用ができなくなるため、掛金を損金(経費)に算入できなくなります。(所得税も同様)

担当 : 野口 知恵