特定親族特別控除

従来の「特定扶養控除」は、扶養親族の年間合計所得金額が48万円(給与収入103万円)を超えると扶養者が控除を受けられなくなり税負担が急増するため、扶養親族側で103万円を超えないように就業調整をしていた現状がありました。

そのため「特定親族特別控除」が創設され、令和7年分以後の所得税、および令和7年の収入を基礎とする令和8年度以後の個人住民税にについて適用されることとなりました。

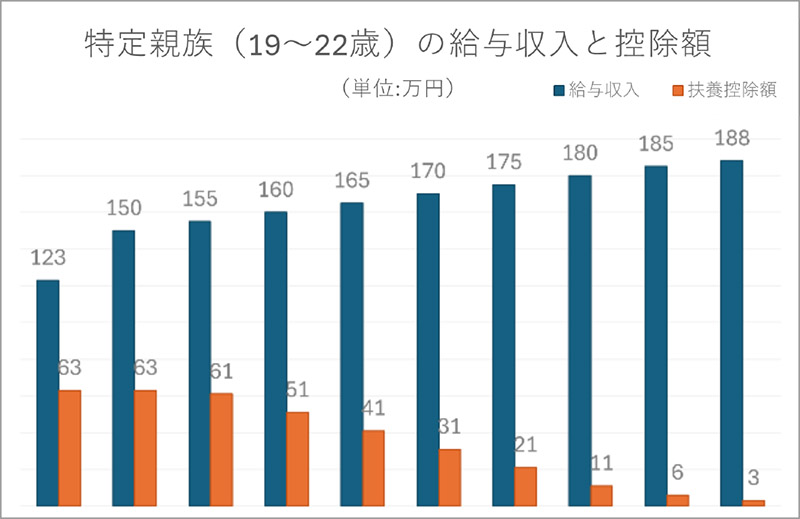

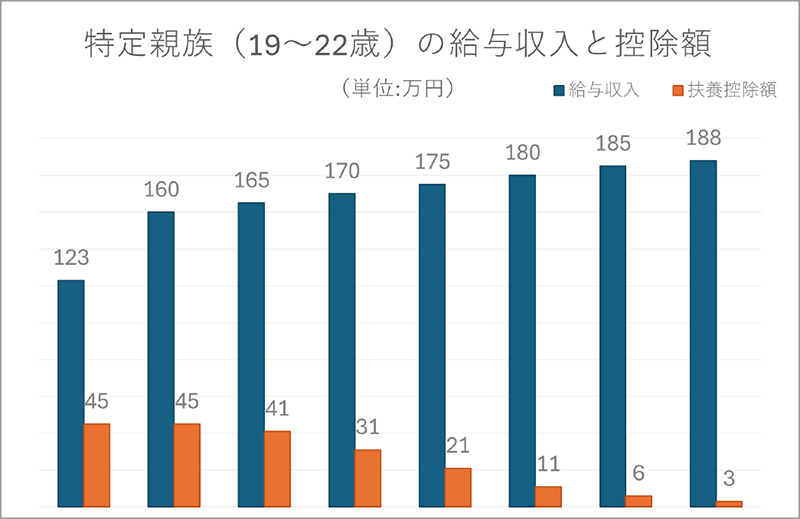

納税義務者が19歳以上23歳未満、合計所得⾦額が58万円超123万円の「特定親族」を有する場合には、その居住者の総所得⾦額等から、その特定親族1⼈につき、その特定親族の合計所得⾦額に応じて所得税は63万円、住民税は45万円を控除します。

控除額は特定親族の合計所得⾦額に応じて段階的に減少し、給与収入の場合188万円を超えると適用されなくなります。

引用:国税庁、横浜市

担当:高山 廉平