電子帳簿保存法

1. はじめに

2015年の税制改正において、「電子帳簿保存法」が改正されました。改正電子帳簿保存法は、2015年9月30日に施行され、2016年1月1日から適用となります。また2016年の税制改正大綱においても追加の改正案が出されています。

<2. 電子帳簿保存法とは >

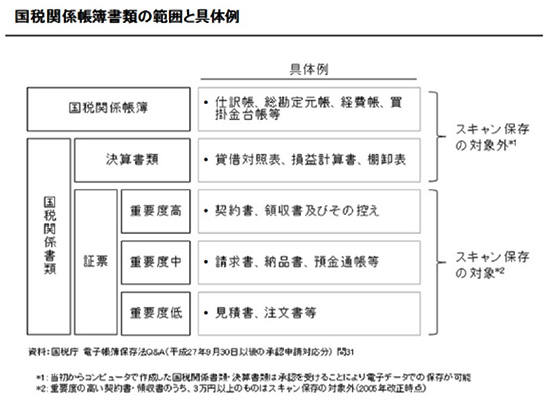

電子帳簿保存法は、1998年7月に施行された法律で、正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい国税関係帳簿書類の全部又は一部を電子データによる保存を認めた法律です。 1998年の施行時点で電子データとしての保存が認められていたのは、当初からコンピュータで作成した決算書等のデータのみであり、スキャンして電子データとして保存することは認められていませんでした 。

3. 2005年4月にe-文書法が施行

2005年4月にe-文書法が施行されたことに伴い、電子帳簿保存法は改正され、紙文書のスキャンによる電子保存が認められることとなりました。e-文書法とは、法人税法、保険業法等の約250の法律等により、紙による原本保存が義務付けられている書類の電子保存を容認する法律の総称で、次の2つの法律によって構成されています。

1.「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」(通則法)

2.「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」(整備法)

e-文書法は電子保存容認に関する共通事項を定める通則法、及び通則法のみでは手当てができない場合等の規定整備を整備法により措置するというものです。詳しくは、厚生労働省のHP等でご確認ください。 この2005年の改正を図に表すと次の図のようになります。

【2005年改正時のスキャナ保存に係る制度概要】

①3万円以上の契約書・領収書は重要性が高いため、紙による保存が必要とされ、スキャナ保存は認められない。

②業務処理にかかる通常の期間を経過した後、速やかにスキャンを行うこととしている場合は、関係する帳簿についても電子保存の承認が必要。

③偽造を防止するため、スキャンしたデータには入力者又は監督者の電子署名を行った上で、日本データ通信協会の認定業者のタイムスタンプを付す必要がある。

④すべての証票について、一定の解像度でカラーによるスキャンが必要。

⑤原稿台と一体となったスキャナを使用する必要。

(例:ハンドスキャナやデジタルカメラなどは不可)

⑥スキャンしたデータの検索機能と国税関係帳簿との相互関連性の確保が必要。

上記のように、紙で保存しておくよりも厳格な条件があり実務的ではないため、スキャナ保存の導入が一向に進まないというのが現状であり、問題となっていました。そこで、2015年及び2016年(案)に新たに改正され、ある程度条件が緩和されました。

4. 2015年及び2016年(案)の電子帳簿保存法の主な改正内容

【主な改正内容】

①3万円の金額基準を廃止し、全ての契約書等のスキャナ保存が可能となる

②国税関係書類の受領等後、当該受領等をするものが当該国税関係書類に署名を行った上で、特に速やか(3日以内)にタイムスタンプを付すこととする

③適正事務処理要件を以下のとおりとする

◆ 相互に関連する当該各事務について、それぞれ別の者が行う体制

◆ 当該各事務にかかる処理の内容を確認するための定期的な検査を行う体制及び手続

◆ 当該各事務にかかる処理に不備があると認められた場合、その報告と原因究明及び改善のための方策の検討を行う体制

◆ 小規模企業者にあっては、税務代理人による検査とすることにより、相互けん制要件を不要とすることができる

④電子署名が廃止され、これに代えて入力者又は監督者に関する情報を確認できることが要件に追加される

⑤見積書等、重要度の低い証票では、スキャナ保存の際に必要とされていた書類の大きさに関する情報の保存、及びカラーでの保存が不要とされる

⑥スキャナについて、原稿台と一体となったものに限定する要件を廃止する

⑦「スキャナ」にデジタルカメラやスマートフォン等の機器を含むこととする

一例としては、2人で作業分担し、相互にチェックをさせ合い、お互いに監視の目を向けさせ合うといった事が紹介されておりました。

これは、スキャナ保存による金額基準撤廃等の規制緩和を実行するにあたり、その趣旨であるスキャン前の紙段階での改ざん防止のための代替手段として、新たに内部統制の整備が求められることとなったものです。

<5. 適用要件>

原則は、紙媒体で保存することになっておりますので、電磁的記録による保存を行う場合には、あらかじめ所轄税務署長に対して申請書を提出し、承認を受けることが必要です。また、この申請書は、備付けを開始する日の3月前の日までに提出する必要があります。備付けを開始する日の3月前とは、原則として課税期間の初日が当該国税関係帳簿の備付けを開始する日となります。

担当:斎藤 正悟