平成30年分の年末調整の提出書類

平成29年度税制改正により見直された配偶者控除・配偶者特別控除が平成30年分の所得税から適用されます。今年の年末調整は改正後の初めての年となりますので、昨年までとの違いについてご説明させていただきます。

昨年までの年末調整との違い

昨年までの年末調整では「給与所得者の保険料控除申告書兼給与所得者の扶養控除等申告書」という1枚の兼用の様式となっていましたが、平成30年分からはそれぞれ「給与所得者の配偶者控除等申告書」と「給与所得者の保険料控除申告書」の2種類の様式に変更されることになりました。

給与所得者の配偶者控除等申告書

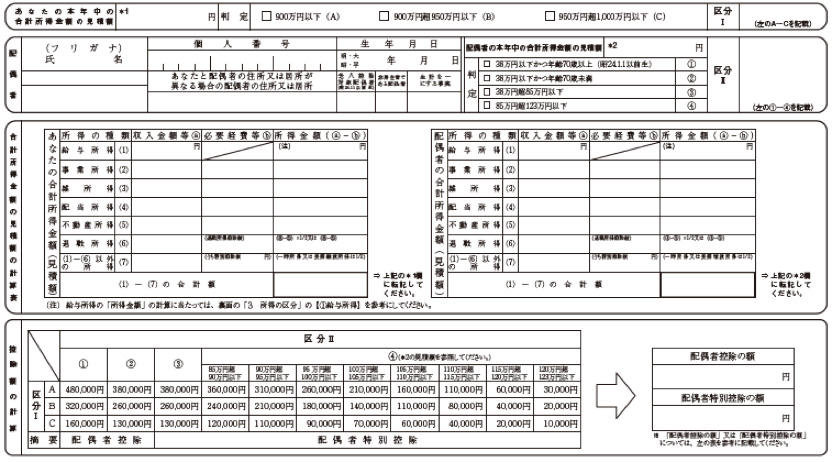

今年の年末調整で配偶者控除・配偶者特別控除の適用を受けるためには「給与所得者の配偶者控除等申告書」を給与支払者へ提出する必要があります。控除額については当申告書で求めることができるようになっています。具体的には以下の手順で控除額を求めます。

①所得者本人の合計所得金額を見積り、区分を判定する(区分Ⅰ)

②配偶者の合計所得金額を見積り、区分を判定する(区分Ⅱ)

③控除額の計算欄の表に①②により判定した区分Ⅰと区分Ⅱの判定結果を当てはめ控除額を求める

実際の様式(抜粋)

給与所得者の保険料控除申告書

生命保険料控除や地震保険料控除等の適用を受ける場合は、「給与所得者の保険料控除等申告書」の提出が必要となります。保険料控除申告書については、独立様式に変更となりましたのでレイアウトの変更はありますが、内容については昨年までと同一のものとなっています。

また、平成28年度の改正により平成30年分の年末調整から、生命保険料や地震保険料の証明書類について、従来の控除証明書等の書面に加え、保険会社等から電子メール等により交付を受けた証明書類等の内容を記録した電子証明書等に係る電磁記録印刷書面*を保険料控除申告書に添付することができるようになりました。(*電磁記録印刷書面とは二次元コードが付された出力書面をいいます)

担当:田村 大介