助成金等の益金算入時期

新型コロナウイルス感染症拡大の影響等により,国や地方公共団体から様々な種類の助成金・給付金・補助金(以下,助成金等)が支給されていますが、その助成金等の収益計上時期はいつなのでしょうか?

※ 持続化給付金、自治体休業協力金

法人 ・・益金・・・・・・・消費税(不課税)

個人 ・・事業所得の収入 ・・消費税(不課税)

計上時期

▼

給付が確定した時点

※雇用調整助成金

法人 ・・益金・・・・・・・消費税(不課税)

個人 ・・事業所得の収入 ・・消費税(不課税)

計上時期

▼

給付の原因となった休業等の事実があった時

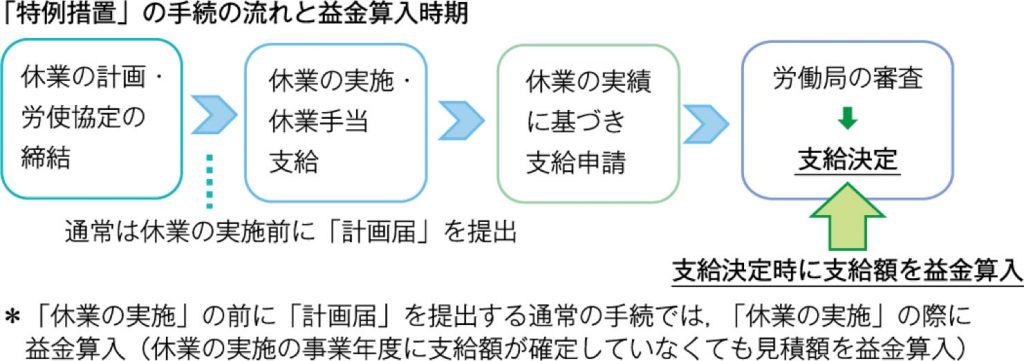

雇用調整助成金は休業手当という“経費支出の補填”をするものとされており、休業を実施した事業年度に支給額が確定していなくても,支給額を見積もって休業を実施した事業年度に益金算入するものとされています( 法基通2-1-42 )。

しかし、雇用調整助成金“特例措置”では実際に支給があった事業年度に益金算入することが可能とされています。

助成金の益金算入時期は「支給決定日」の属する事業年度となりますが、“経費支出の補填”を目的に給付された給付金であるかどうかで異なることに注意しましょう。

担 当 : 福添 亜紀